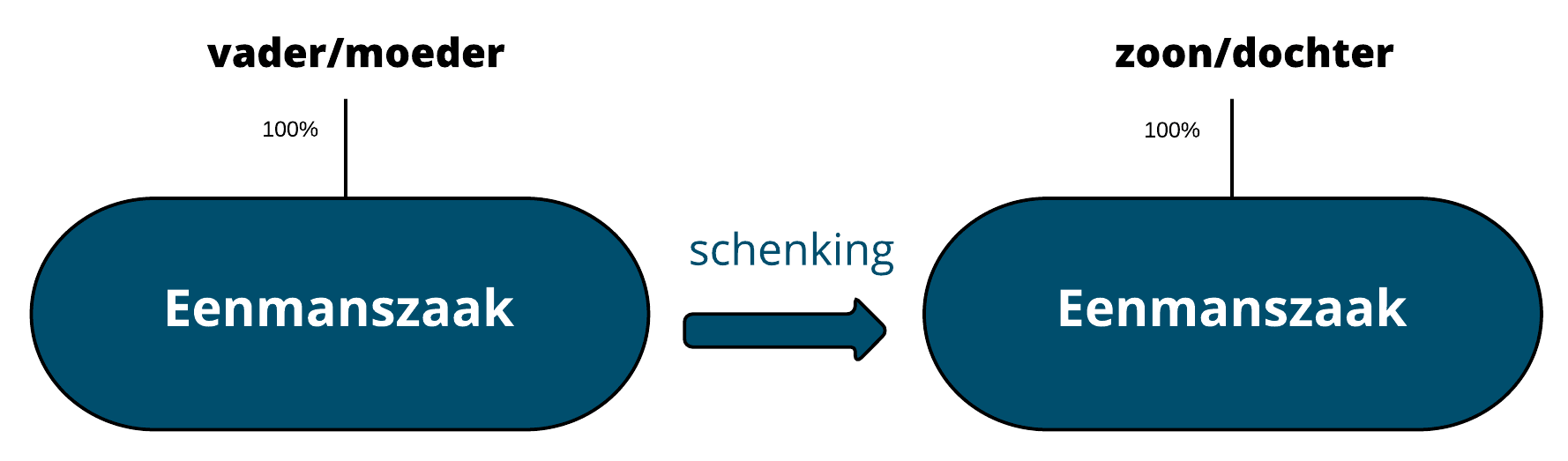

Binnen de fiscale wetgeving is een faciliteit in het leven geroepen die het mogelijk maakt voor ouders om hun IB-onderneming zo gunstig mogelijk te schenken aan zoon of dochter.

Vrijstelling

Vanaf 2010 geldt een vrijstelling van 100% tot een ondernemingsvermogen van € 1.205.871 (2023). Daarboven geldt een vrijstelling van 83%. Het bedrag van de vrijstelling geldt voor het geschonken bedrag (waarde onderneming). Voor de invordering van de te betalen schenkbelasting geldt een faciliteit waarbij de belasting rentedragend pas na 10 jaar hoeft te worden betaald. Lees hiertoe ook het artikel Bedrijfsopvolgingsregeling (BOR).

Het betreft hier is een voorwaardelijke belastingvrijstelling die alsnog wordt geïnd als niet meer aan de voorwaarden wordt voldaan. Voorts moet bij de aangifte schenk- of erfbelasting uitdrukkelijk om de toepassing van de BOR worden verzocht.

Voorwaarden

Bezitseis

Als u de onderneming schenkt dan geldt als voorwaarde dat u de onderneming al voor ten minste 5 jaar drijft (bezitseis). Bij overlijden geldt een bezitseis van 1 jaar.

Voortzettingseis

Uw zoon of dochter moet de geschonken onderneming voor ten minste 5 jaar voort te zetten. Staakt (of stopt) uw zoon of dochter de onderneming binnen 5 jaar, dan wordt de voorwaardelijke belastingvrijstelling alsnog ingevorderd.

Let er wel op dat bij een schenking gewoon een staking van de onderneming voor de inkomstenbelasting plaatsvindt. U als ondernemer moet wel progressief afrekenen over de werkelijke waarde van de onderneming minus de boekwaarde. De belastingclaim kan echter uitgesteld of doorgeschoven worden. Zie hiertoe het artikel Geruisloze doorschuiving naar kinderen.

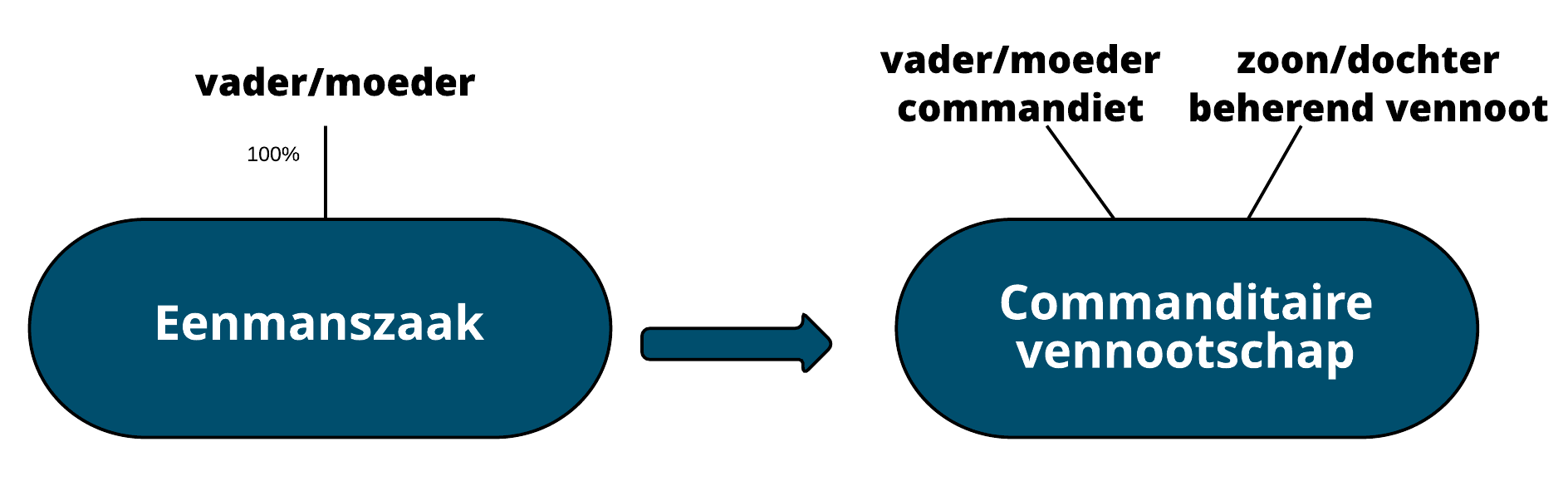

Commanditaire vennootschap (CV)

Het is ook mogelijk dat u voorlopig nog als geldschieter (commandiet) betrokken blijft bij de onderneming. De eenmanszaak wordt een commanditaire vennootschap (CV), waarbij uw zoon of dochter de beherend vennoot is. Een beherend vennoot neemt de beslissingen en heeft de leiding en is daarmee ook hoofdelijk aansprakelijk. Feitelijk is dit een tussenstation voor u om vervolgens de gehele onderneming over te dragen. De structuur ziet er als volgt uit: zie ook CV-constructie.

Toolkit Bedrijfsopvolging

De gratis toolkit van fiscalist François van der Hoff geeft praktische informatie over het gehele proces van bedrijfsopvolging.

Inhoud:

► Overzicht met tien praktische adviezen (e-mail)

► Voorbeeld BedrijfsOpvolgingsPlan (BOP)

► Processchema en 12-stappenplan

► Blijf op de hoogte via de digitale nieuwsbrief

We respecteren uw privacy en zullen uw gegevens niet aan anderen verstrekken.

Het aanvragen van de toolkit is gelukt! Controleer uw e-mail inbox.

Wij respecteren uw privacy.