Normaliter moeten ouders bij een overdracht van de onderneming de fiscale claim afrekenen. Bij geruisloos doorschuiven hoeft dat niet direct.

Geruisloos doorschuiven

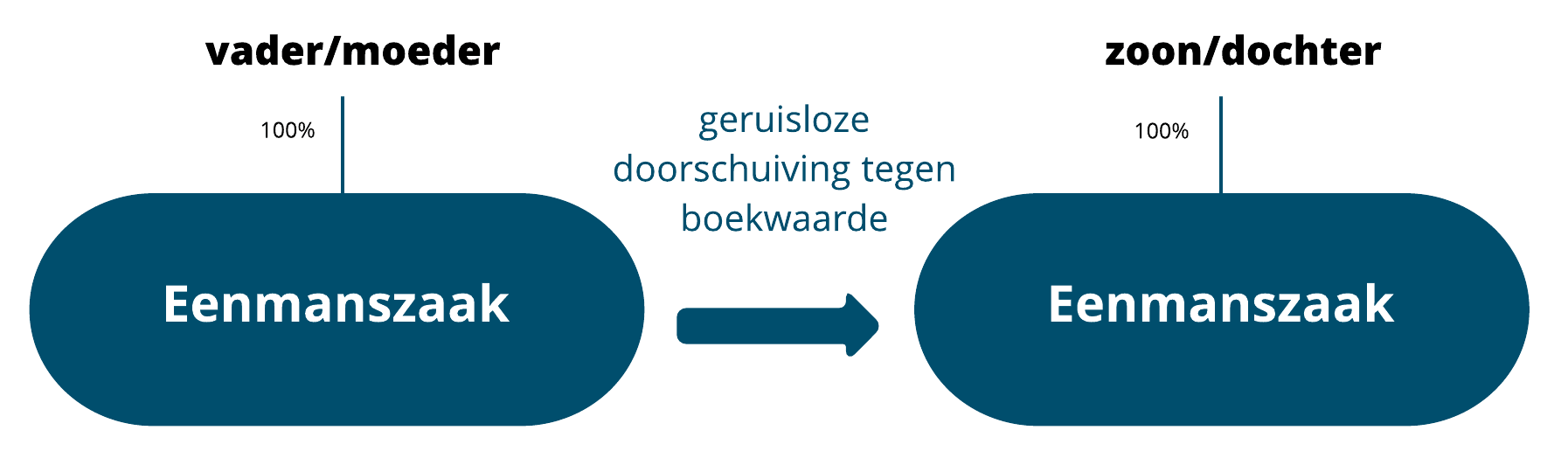

Binnen de fiscale wetgeving is het mogelijk uw onderneming zonder afrekenen met de Belastingdienst (geruisloos) door te schuiven naar uw zoon of dochter. Hij of zij moet ten minste 36 maanden als medeondernemer verbonden zijn aan die onderneming of ten minste 36 maanden bij u in dienst zijn geweest. Deze doorschuiffaciliteit (ex. artikel 3.63 Wet IB 2001) komt de gevallen tegemoet waarbij uw kind de financiering niet rond krijgt en als u als ondernemer over geen of te weinig liquide middelen beschikt om de belasting over de stakingswinst te kunnen betalen. In deze gevallen kan uw zoon of dochter de koopsom aan u schuldig blijven. De overdracht ziet er dan als volgt uit:

Uw zoon of dochter neemt de (fiscale) boekwaarde van de bezittingen en schulden van uw onderneming over zoals opgenomen op de balans op het moment van overdracht. Een nadeel hiervan is dat uw kind geen investeringsaftrek bij de overname kan claimen. Aangezien de openingsbalans niet de werkelijke waarde laat zien, kan dit in de toekomst een probleem opleveren bij een financieringsaanvraag bij de bank. Bij de geruisloze doorschuiving dient uw zoon of dochter er rekening mee te houden dat hij/zij in de toekomst dient af te rekenen over de goodwill en meerwaarden binnen de onderneming. Bij de berekening van de koopsom moet derhalve rekening worden gehouden met een belastinglatentie. De belastinglatentie drukt de koopsom. De latentie is vaak afhankelijk van de afschrijvingsperiode.

De faciliteit houdt in dat u bij de overdracht van de onderneming niet hoeft af te rekenen over de meerwaarden en geen eventuele desinvesteringsbijtelling hoeft te doen. Uiteraard dient uw zoon of dochter een zakelijke prijs voor de onderneming te betalen, waarover een rente moet worden berekend. Deze rente is voor uw zoon of dochter aftrekbaar van de winst. De rente is bij u niet rechtstreeks belast.

U moet de vordering in box 3 (vermogensrendementsheffing) opgeven. Over de waarde van de vordering is dan afhankelijk van het totale vermogen belasting verschuldigd.

Bedrijfspand

In beginsel dient heel de onderneming te worden overgedragen. Bezit u een bedrijfspand en wilt u het pand behouden voor uw pensioen, dan is het mogelijk het pand achter te houden, het is dan geen onderdeel van de overdracht. U draagt het feitelijk over van uw ondernemingsvermogen naar uw privé vermogen. Als er meerwaarden in het pand zitten, moet daar wel over afgerekend worden.

De belastingheffing kan worden uitgesteld door een stakingslijfrente te bedingen. U gaat dan pas belasting betalen als de lijfrente-uitkeringen volgen. Een eventueel zogenaamd buitenvennootschappelijk pand (u bent bijvoorbeeld vennoot in een VOF, waarbij het bedrijfspand uw eigendom is en niet van de andere vennoot) kan ook onder de faciliteit worden doorgeschoven.

Melding aan Belastingdienst

In het jaar van overdracht dient u als overdrager samen met uw kind vast te leggen dat de onderneming onder de faciliteit worden overgedragen. Deze vastlegging dient met de aangifte naar de Belastingdienst te worden gestuurd. In het jaar van staken is de MKB-winstvrijstelling overigens niet van toepassing. Wel kan bij een stakingslijfrente de vrijstelling worden benut.

De oudedagsreserve (FOR) kan niet aan uw kind worden overgedragen. Hier dient u over af te rekenen. Wel kunt u voor de FOR een lijfrente bedingen. In het jaar van overdracht is uw aangifte inkomstenbelasting wat ingewikkelder dan normaal. Laat u dan ook bijstaan door een belastingadviseur.

Betrokkenheid

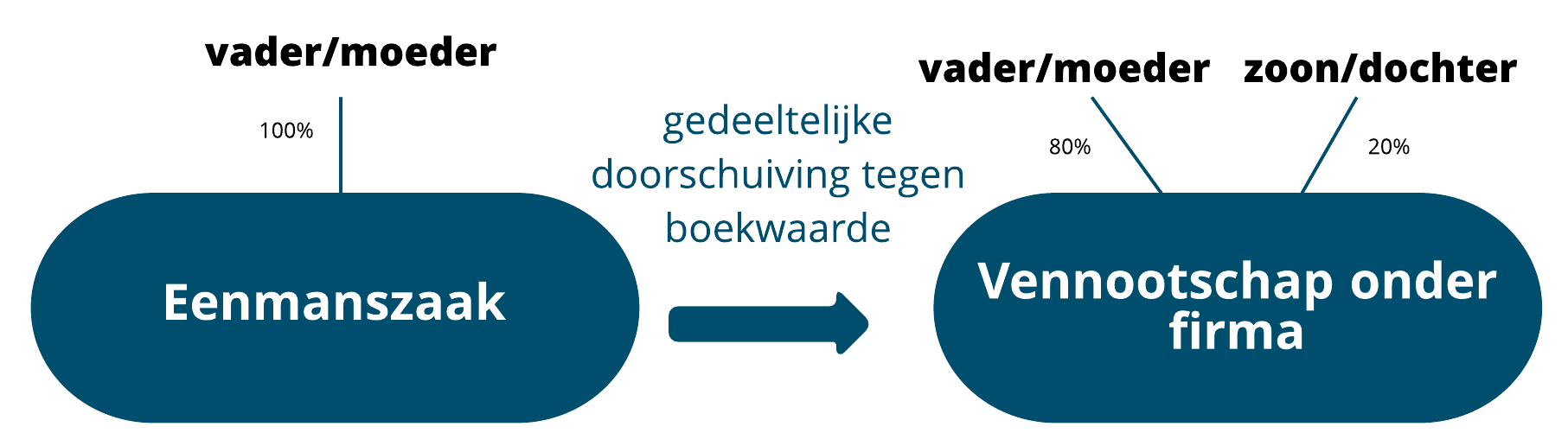

Wilt u na overdracht nog betrokken blijven bij de onderneming dan kunt u ook kiezen voor een gefaseerde doorschuiving, bijvoorbeeld eerst 50%. Feitelijk start u samen met uw zoon of dochter een vennootschap onder firma (VOF). U blijft dan fiscaal ondernemer totdat u uw volledige winstaandeel aan uw zoon of dochter heeft overgedragen. De fiscale gevolgen zijn in beginsel hetzelfde als bij een volledige doorschuiving. De structuur ziet er dan als volgt uit.

Alternatieven

Een alternatief voor de geruisloze doorschuiving is de zogenaamde ruisende overdracht (afrekenen met de Belastingdienst). Ook in dit geval betaalt uw zoon of dochter een zakelijke prijs voor de onderneming.

U kiest er dan voor om af te rekenen, maar mag de stakingswinst (grofweg: koopsom minus boekwaarde bezittingen en schulden) in een stakingslijfrente parkeren. U gaat pas belasting betalen als de lijfrente-uitkeringen volgen (vaak tegen lager 67+ tarief).

Uw zoon of dochter neemt de werkelijke waarde van de bezittingen en schulden over en creëert daarmee een afschrijvingspotentieel.

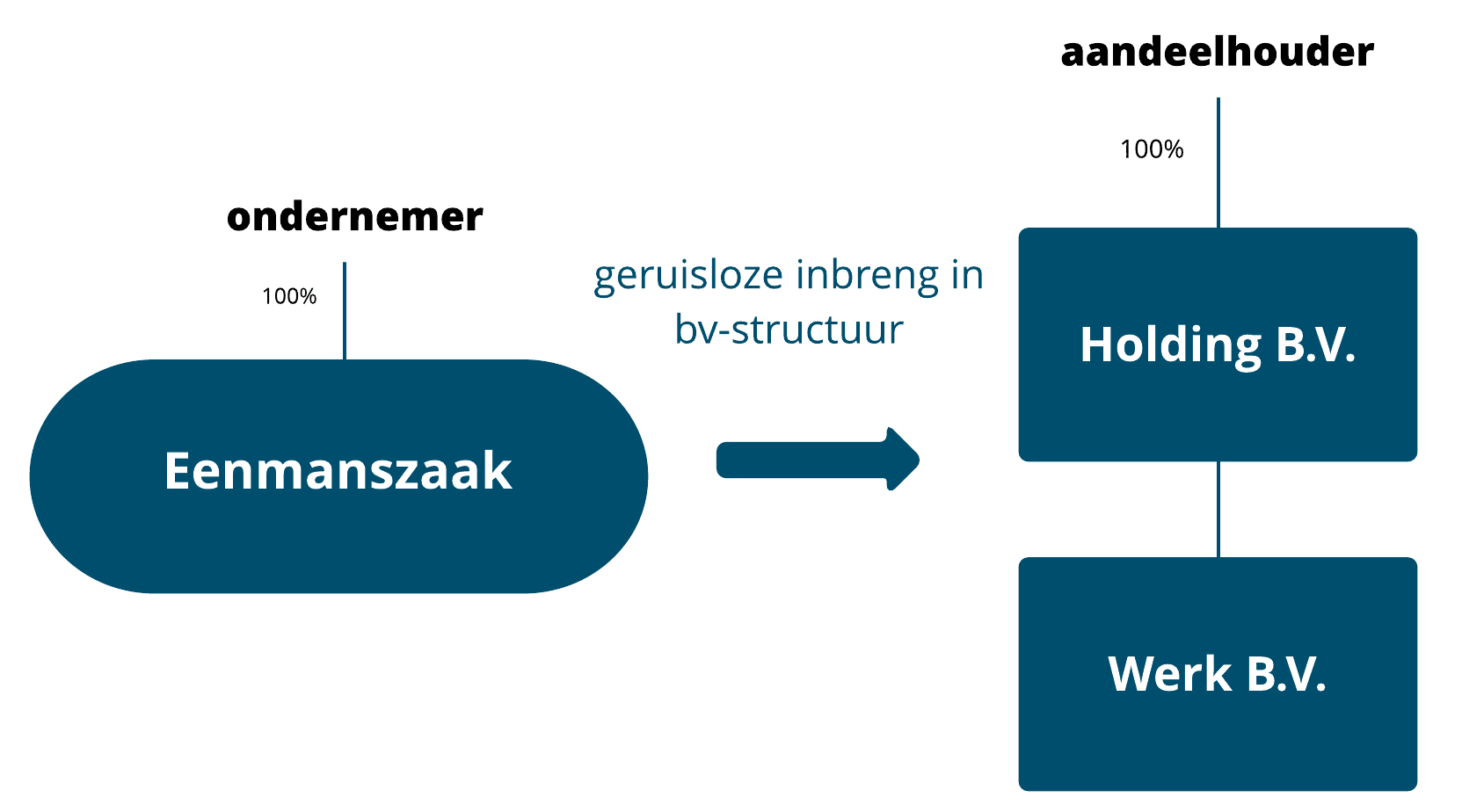

Nog een alternatief is tijdig te kiezen voor overdracht van uw onderneming in een B.V.-structuur en na verloop van tijd de B.V.-structuur over te dragen aan uw zoon of dochter. Zie hiertoe: Verkoop aandelen aan kinderen. U brengt feitelijk eerst de volgende structuur tot stand, alvorens uitvoering te geven aan de bedrijfsopvolging.

Toolkit Bedrijfsopvolging

De gratis toolkit van fiscalist François van der Hoff geeft praktische informatie over het gehele proces van bedrijfsopvolging.

Inhoud:

► Overzicht met tien praktische adviezen (e-mail)

► Voorbeeld BedrijfsOpvolgingsPlan (BOP)

► Processchema en 12-stappenplan

► Blijf op de hoogte via de digitale nieuwsbrief

We respecteren uw privacy en zullen uw gegevens niet aan anderen verstrekken.

Het aanvragen van de toolkit is gelukt! Controleer uw e-mail inbox.

Wij respecteren uw privacy.