In de familiesfeer kan een afweging worden gemaakt tussen de geruisloze doorschuiving of een ruisende overdracht van de onderneming. Zie hiertoe ook het artikel geruisloze doorschuiving aan kinderen. De ruisende overdracht wordt nader toegelicht in het artikel verkoop onderneming aan kinderen.

In de familiesfeer kan een afweging worden gemaakt tussen de geruisloze doorschuiving of een ruisende overdracht van de onderneming. Zie hiertoe ook het artikel geruisloze doorschuiving aan kinderen. De ruisende overdracht wordt nader toegelicht in het artikel verkoop onderneming aan kinderen.

Nu volgt een voorbeeld waaruit het verschil tussen de ruisende overdracht en de geruisloze doorschuiving blijkt.

Marieke Jansen runt een eetcafé en wil binnen afzienbare tijd het bedrijf overdragen aan haar dochter Marit. Zij werkt inmiddels alweer vier jaar mee in de bediening en doet daarnaast sinds een jaar de boekhouding.

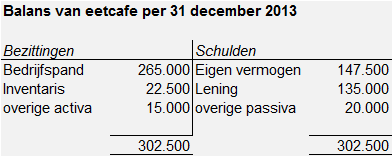

Op enig moment ziet de balans van de onderneming er als volgt uit:

.

.

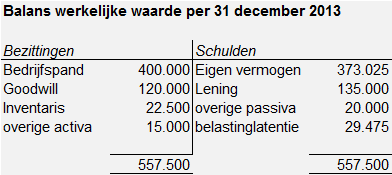

Onlangs is het bedrijfspand getaxeerd op € 400.000. De goodwill is becijferd op € 120.000. In de inventaris is geen stille reserve aanwezig.

De totale meerwaarden bestaan uit de stille reserves in het bedrijfspand, zijnde € 400.000 – € 265.000 = € 135.000 + € 120.000 (goodwill) = € 255.000.

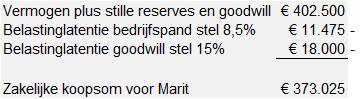

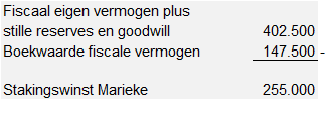

In beginsel bedraagt de zakelijke koopsom € 147.500 + € 255.000 = € 402.500.

Bij een geruisloze doorschuiving neemt Marit de fiscale boekwaarden van haar moeder over. Dit betekent dat Marit in de toekomst over de stille reserves en goodwill moet afrekenen. Hiervoor zal Marit nu een korting op de koopsom bedingen. Deze korting noemen we de belastinglatentie. De koopsom met de korting bedraagt:

Even een tussenstap: De balans met de werkelijke waarden ziet er als volgt uit:

Stel dat moeder Marieke het eetcafé ruisend overdraagt aan haar dochter Marit, dan moet Marieke in beginsel direct afrekenen over € 255.000, namelijk:

Marieke kan de belastingheffing over de stakingswinst uitstellen door een stakingslijfrente te bedingen (zie meer hierover bij: verkoop onderneming aan kinderen).

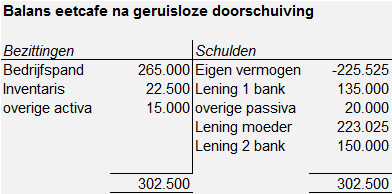

Moeder Marieke draagt het eetcafé geruisloos over. Marit bedingt de korting op de koopsom en neemt de fiscale boekwaarden over. Marit beschikt nauwelijks over eigen vermogen, maar kan bij de bank € 150.000 lenen. Het restant van de koopsom, zijnde € 223.025, blijft zij aan haar moeder schuldig. De balans van Marit na de overdracht met een geruisloze doorschuiving ziet er als volgt uit:

Moeder Marieke hoeft niet af te rekenen over haar stakingswinst. Incasseert ineens € 150.000 van Marit en heeft nog € 223.075 van haar dochter te vorderen. Marit begint met een negatief eigen vermogen van € 225.525.

Gezien de liquiditeitspositie van moeder en dochter lijkt de variant van de geruisloze doorschuiving aantrekkelijker.

Toolkit Bedrijfsopvolging

De gratis toolkit van fiscalist François van der Hoff geeft praktische informatie over het gehele proces van bedrijfsopvolging.

Inhoud:

► Overzicht met tien praktische adviezen (e-mail)

► Voorbeeld BedrijfsOpvolgingsPlan (BOP)

► Processchema en 12-stappenplan

► Blijf op de hoogte via de digitale nieuwsbrief

We respecteren uw privacy en zullen uw gegevens niet aan anderen verstrekken.

Het aanvragen van de toolkit is gelukt! Controleer uw e-mail inbox.

Wij respecteren uw privacy.