In dit artikel wordt een rekenvoorbeeld gegeven van de besparing van de inkomstenbelasting middels de CV-constructie.

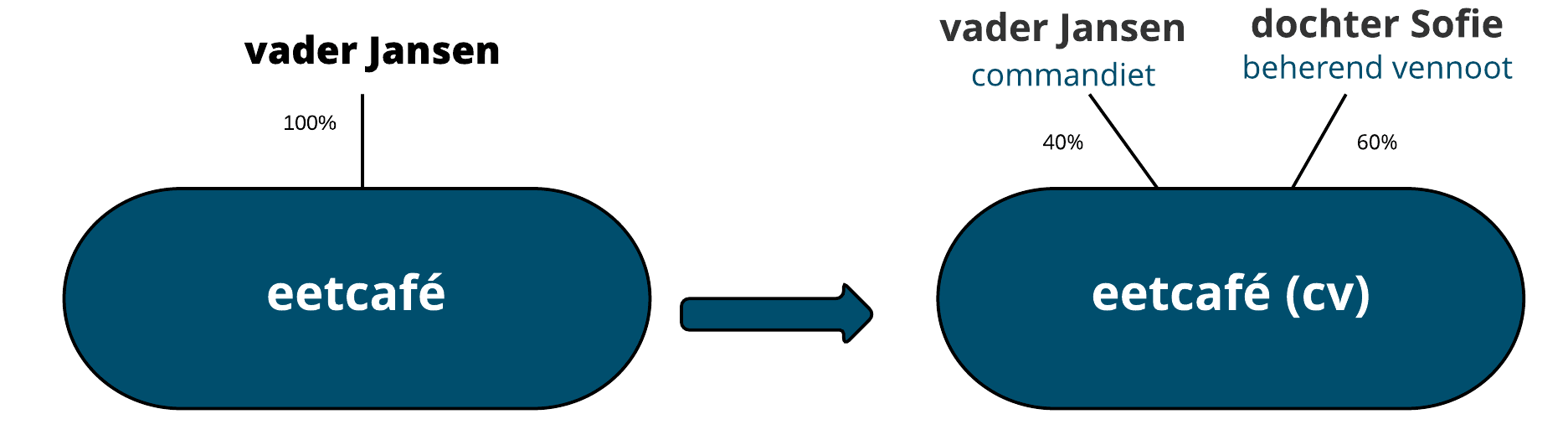

Vader Jansen (52) runt een eetcafé in Rotterdam Centrum in de vorm van een eenmanszaak. Zijn dochter Sofia (26) werkt sinds haar 18e in de bediening en verzorgt sinds 2 jaar de administratie. Vader wenst de zaak over te dragen aan zijn dochter. Aangezien hij veel vaste klanten heeft, wil hij bij de zaak betrokken blijven. Zij besluiten daarom om een commanditaire vennootschap (cv) aan te gaan. Sofia wordt beherend vennoot en vader commandiet. Vader wil namelijk wel dat zijn dochter het voor het zeggen krijgt.

In het cv-contract wordt bepaald dat Sofia 60% gerechtigd wordt tot de stille reserves. Daarmee blijft vader voor 40% gerechtigd. Op het moment van het aangaan van de cv zijn de stille reserves en goodwill € 220.000. Vader draagt feitelijk 60% van de zaak over aan zijn dochter. De structuur ziet er dan als volgt uit:

Scenario 1: 60% overdragen en afrekenen met de Belastingdienst

Bij het aangaan van de cv staakt Vader Jansen zijn onderneming voor 60%. Hij is in beginsel over € 132.000 (60% van € 220.000) inkomstenbelasting verschuldigd. De belastingdruk kan dan als snel oplopen tot 40-45%. Sofia zal naar de bank moeten voor een financiering.

Heeft Vader Jansen de laatste jaren nog grote investeringen gedaan dan moet hij een deel van de geclaimde investeringsaftrek terug betalen. Wel is het mogelijk om de belasting uit te stellen door een stakingslijfrente af te sluiten. Hij sluit deze af bij een verzekeringsmaatschappij en betaalt pas belasting als de lijfrenteuitkeringen volgen. De hoogte van de te bedingen stakingslijrente is aan een maximum verbonden. In dit geval maximaal € 127.755 (2023). Over het meerdere moet vader Jansen direct afrekenen.

Beschikt vader Jansen over voldoende financiële middelen dan kan hij besluiten de koopsom aan Sofia te lenen. Sofia blijft dan feitelijk de koopsom schuldig. De rente die zij daarover betaalt is voor haar aftrekbaar van de winst. De vordering van Vader Jansen valt in box 3 in de inkomstenbelasting. Over de waarde van de vordering is hij afhankelijk van zijn totale vermogen belasting verschuldigd.

Scenario 2: geruisloze doorschuiving voor 60%

Om belastingheffing over € 132.000 te voorkomen kan vader Jansen het 60% CV-aandeel doorschuiven naar Sofia. Sofia werkt immers al geruime tijd in loondienst bij het eetcafé, dus is faciliteit van de geruisloze doorschuiving van toepassing. Vader Jansen draagt 60% van de boekwaarde van de balans over aan Sofia. Sofia zal een lagere prijs dan de werkelijke waarde bedingen, aangezien zij in de toekomst over de stille reserves en goodwill moet afrekenen. Een nadeel is dat zij over een lagere waarde gaat afschrijven. Ook in deze situatie moet Sofia naar de bank voor de financiering.

Beschikt vader Jansen over voldoende financiële middelen dan kan hij besluiten de koopsom aan Sofia te lenen. Sofia blijft dan feitelijk de koopsom schuldig. De rente die zij daarover betaalt is voor haar aftrekbaar van de winst. De vordering van Vader Jansen valt in box 3 in de inkomstenbelasting. Zie hierboven de tabel voor box 3. Kijk voor een uitgebreide toelichting over de geruisloze doorschuiving in de kennisbank.

Scenario 3: 60% overdracht en voorbehoud stille reserves

Vader Jansen is bij het aangaan van de CV in beginsel over € 132.000 (60% van € 220.000) inkomstenbelasting verschuldigd. Als hij de stille reserves voorbehoud dan draagt hij niets over en is er geen belasting verschuldigd. Stel dat vader Jansen de stille reserves voorbehoud en na 4 jaar ermee stopt. De stille reserves bedragen op dat moment € 260.000. Hij heeft dan recht op 40% van € 260.000 = € 104.000 (zijn CV-aandeel) plus de eerder voorbehouden stille reserves van € 132.000 = € 236.000. Sofie heeft recht op 60% van € 260.000 minus € 132.000 (voorbehouden stille reserves) = € 24.000.

Stel dat de stille reserves na 4 jaar slechts € 180.000 bedragen dan ziet het plaatje er heel anders uit. Vader Jansen heeft recht op 40% van € 180.000 = € 72.000 (zijn CV-aandeel) plus 60% van € 180.000 = € 108.000. Het voorbehouden deel zakt dus van € 132.000 naar € 108.000. Een belangrijk nadeel van het voorbehouden van stille reserves is derhalve dat een deel verloren kan gaan.

Toolkit Bedrijfsopvolging

De gratis toolkit van fiscalist François van der Hoff geeft praktische informatie over het gehele proces van bedrijfsopvolging.

Inhoud:

► Overzicht met tien praktische adviezen (e-mail)

► Voorbeeld BedrijfsOpvolgingsPlan (BOP)

► Processchema en 12-stappenplan

► Blijf op de hoogte via de digitale nieuwsbrief

We respecteren uw privacy en zullen uw gegevens niet aan anderen verstrekken.

Het aanvragen van de toolkit is gelukt! Controleer uw e-mail inbox.

Wij respecteren uw privacy.