Ouders moeten rekening houden met overdrachtsbelasting van 8% als bij de bedrijfsopvolging een bedrijfspand overgedragen wordt.

Vrijstelling binnen familiekring

Bij een verkrijging van een bedrijfspand is in beginsel 8% (in 2023 10,4%) overdrachtsbelasting verschuldigd. De verkrijging door de zoon of dochter (of pleegkinderen, kleinkinderen of hun echtgenoten) van een pand dat binnen de zaak wordt gebruikt is vrijgesteld van overdrachtsbelasting. Ook als u een deel van de zaak overdraagt is de vrijstelling van toepassing (overdracht in fasen).

Dit zijn de gevallen waarbij de ouder:

- Een eenmanszaak heeft.

- Vennoot in een vof is.

- Commandiet of beherend vennoot in een cv is.

- Maat in een maatschap is.

De zaak moet in ieder geval door uw zoon of dochter worden voortgezet. Er wordt daarbij geen termijn genoemd. Een doorverkoop door de zoon of dochter binnen afzienbare tijd, leidt alsnog tot heffing van overdrachtsbelasting.

Een bijzondere situatie is wanneer de ouder een woon-winkelpand heeft. Het woongedeelte wordt niet gebruikt voor de zaak, dus kan niet onder de vrijstelling worden overgedragen.

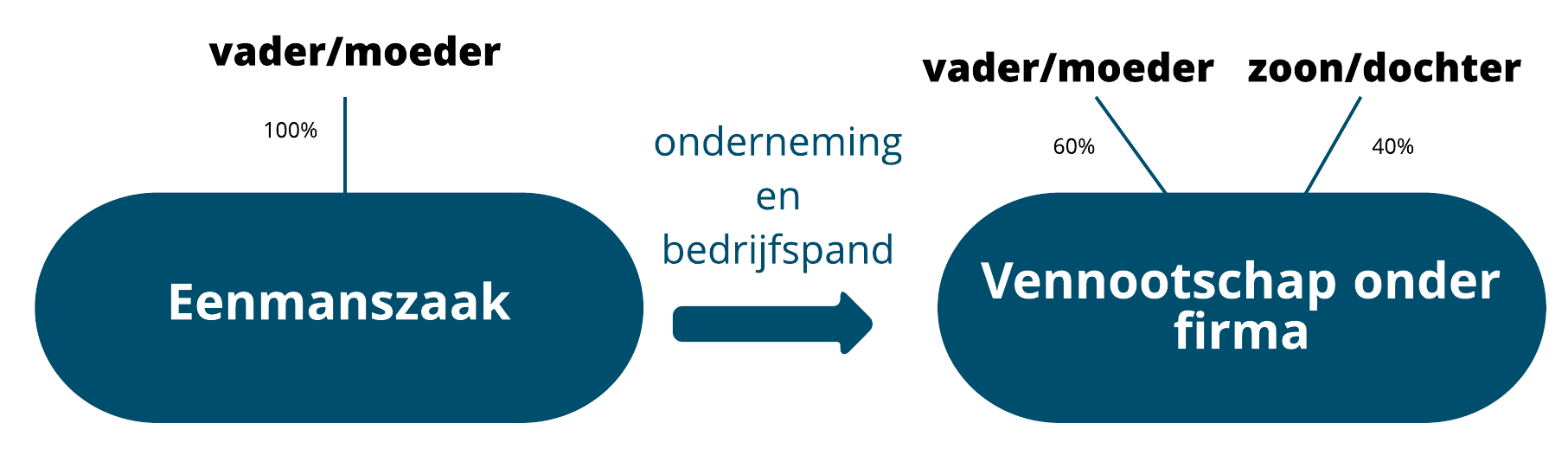

Voorbeeld

Op dit moment heeft de ouder een eenmanszaak. De zoon of dochter zal toetreden tot de vof en de ouder zal meteen een deel van het bedrijfspand overdragen. De vrijstelling overdrachtsbelasting is op deze situatie van toepassing. De structuur kan er bijvoorbeeld als volgt uitzien:

Vrijstelling bij inbreng in een B.V.-structuur

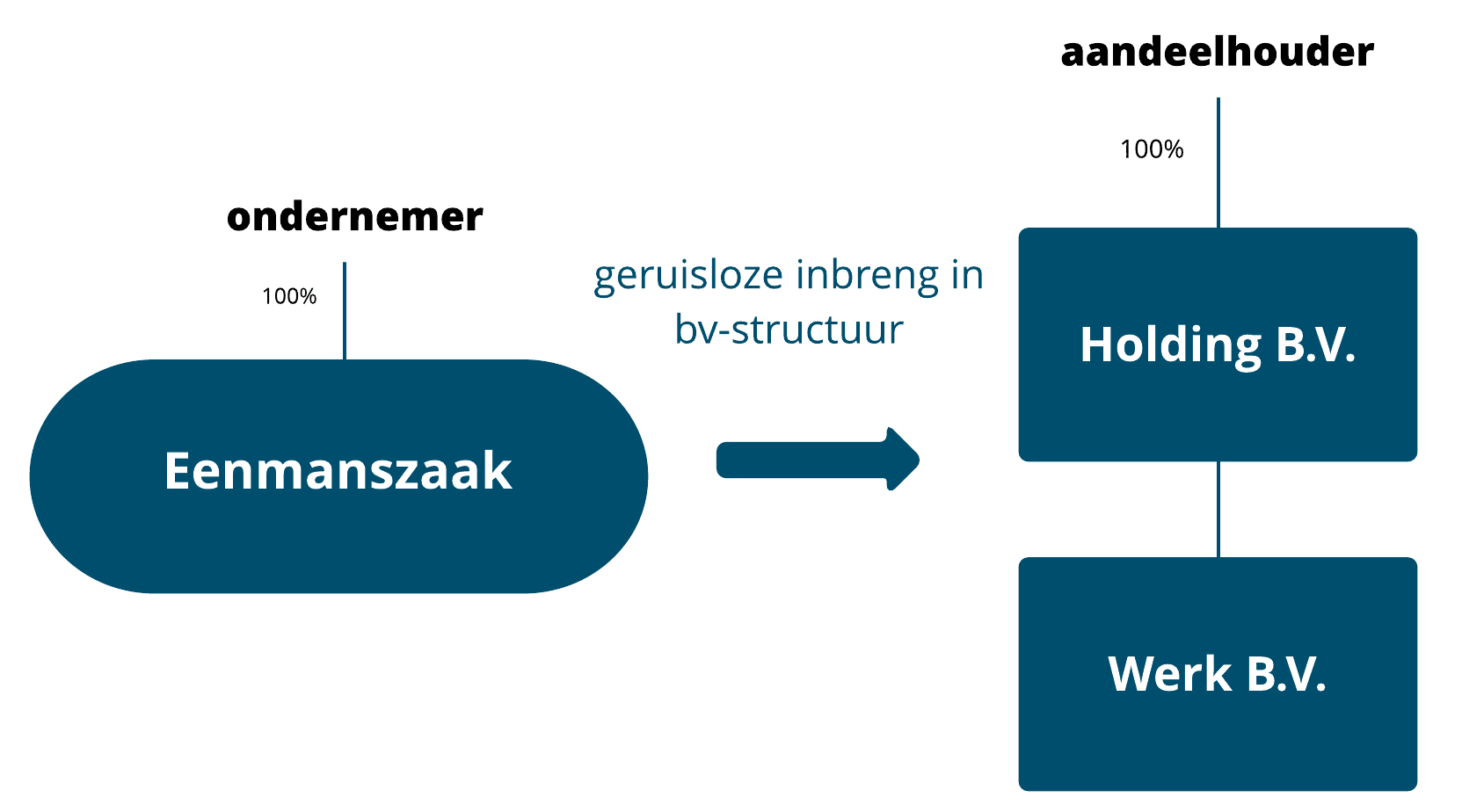

Zoals reeds opgemerkt kan het voor een fiscaal optimale bedrijfsopvolging noodzakelijk zijn om voor te sorteren. Zo kan de ouder tijdig besluiten de eenmanszaak of vof-aandeel (geruisloos) om te zetten in een bv.

De ouder draagt de eenmanszaak in eerste instantie over aan de holding bv, die op haar beurt de zaak weer overdraagt aan de werk bv. In veel gevallen wordt het bedrijfspand vaak achtergehouden in de holding bv die het pand vervolgens verhuurt aan de werk bv

Als de ouder een bedrijfspand heeft, is er geen overdrachtsbelasting door de bv (verkrijger) verschuldigd. Er zijn wel een aantal voorwaarden gesteld:

- Het bedrijfspand moet een functie vervullen binnen de zaak.

- De aandelen moeten drie jaar bij de ouder in bezit blijven. De bedrijfsopvolging kan eventueel daarna geschieden.

- De zaak moet drie jaar blijven voortbestaan in de bv

- Bij de overdracht aan de bv dient u er te allen tijde aandelen voor terug te krijgen, maximaal 10% van de inbreng mag in geld.

Na de drie jaar kan de bedrijfsopvolging verder worden geëffectueerd. Kijk in de kennisbank verder bij:

Toolkit Bedrijfsopvolging

De gratis toolkit van fiscalist François van der Hoff geeft praktische informatie over het gehele proces van bedrijfsopvolging.

Inhoud:

► Overzicht met tien praktische adviezen (e-mail)

► Voorbeeld BedrijfsOpvolgingsPlan (BOP)

► Processchema en 12-stappenplan

► Blijf op de hoogte via de digitale nieuwsbrief

We respecteren uw privacy en zullen uw gegevens niet aan anderen verstrekken.

Het aanvragen van de toolkit is gelukt! Controleer uw e-mail inbox.

Wij respecteren uw privacy.