Om de beperkte financieringsmogelijkheden van uw kind(eren) tegemoet te komen is bedrijfsopvolging met cumulatief preferente aandelen een goed alternatief.

U bent voornemens uw onderneming aan uw zoon of dochter over te dragen. Een probleem daarbij kan zijn dat uw zoon of dochter de financiering bij de bank nauwelijks of helemaal niet rond kan krijgen. Er is dan een mogelijkheid voor u om middels cumulatief preferente aandelen als financierder te fungeren.

Situatie: één bv

U heeft op dit moment één bv en u treedt op als financierder. U gaat een cumulatief preferente aandelen structuur opzetten. De preferente aandelen geven u ieder jaar recht op een vast percentage van de waarde van de cumprefs (dividend), alvorens de winstverdeling naar de gewone aandeelhouders (uw zoon of dochter) plaatsvindt. Dit zorgt voor u in ieder geval voor een bepaald inkomen.

De onderneming van de bv zakt uit naar een nieuwe werk bv die cumulatief preferente aandelen uitgeeft en gewone aandelen. De gewone aandelen komen in handen van de holding bv van uw zoon of dochter. De structuur komt er als volgt uit te zien:

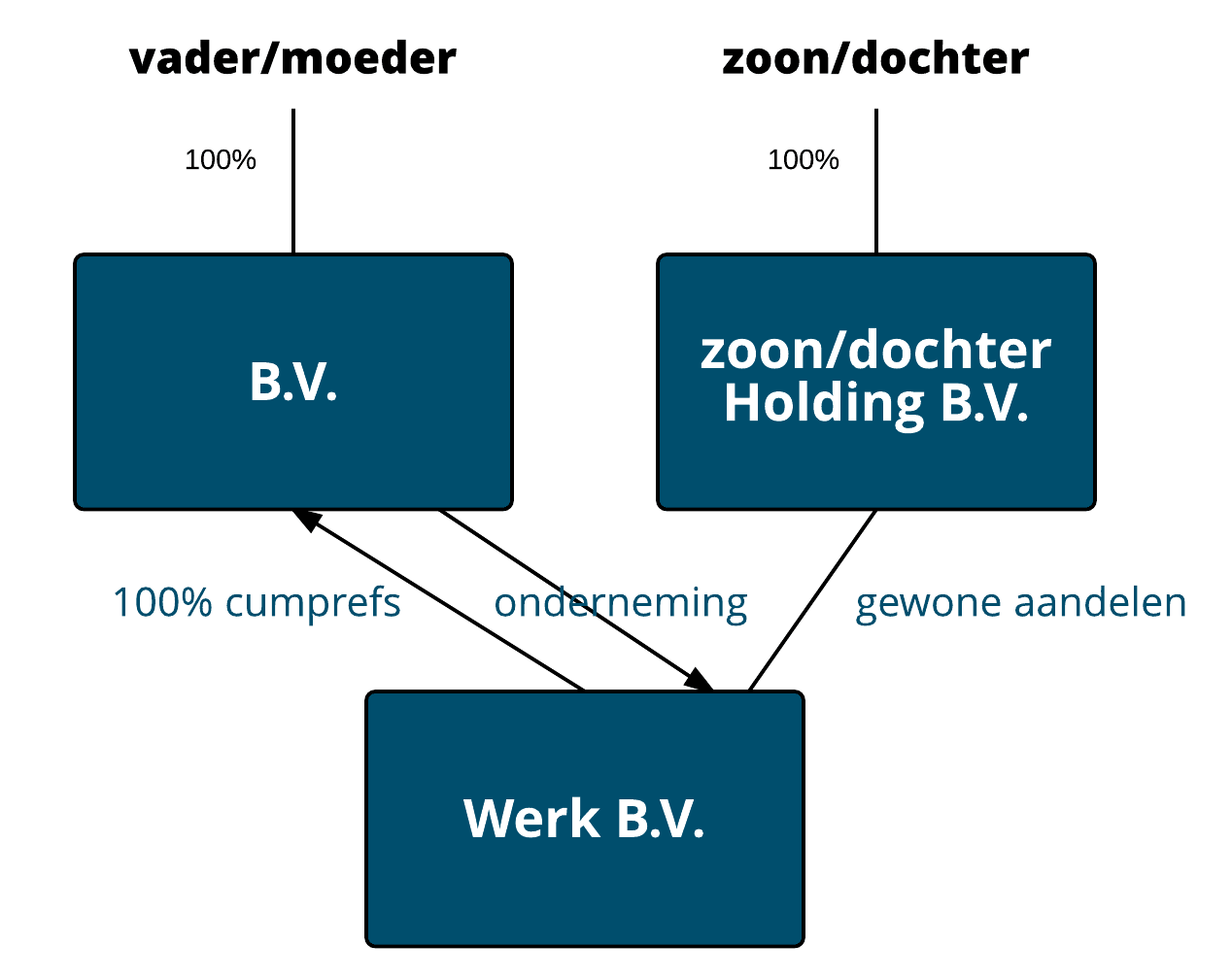

Situatie: holdingstructuur

Is er sprake van een holdingstructuur dan worden de aandelen die u indirect bezit in de werk bv omgezet in cumulatief preferente aandelen. Tegelijkertijd worden er gewone aandelen uitgegeven aan de holding bv van uw zoon of dochter. Uw holding bv bezit dan de cumulatief preferente aandelen. Deze aandelen geven u ieder jaar recht op een vast percentage van de winst (dividend), alvorens de winstverdeling naar de gewone aandeelhouders (uw zoon of dochter) plaatsvindt.

De herstructurering ziet er dan als volgt uit:

Dividend

In familieverhoudingen kijkt de Belastingdienst over uw schouder mee of de bedrijfsopvolging wel op een zakelijke wijze tot stand komt. Dit betekent dat een zakelijk dividend afgesproken moet worden. De hoogte van het dividend is afhankelijk van de verhouding eigen vermogen/vreemd vermogen. Als de cumulatief preferente aandelen als vreemd vermogen fungeren, mag worden gekeken naar rentepercentages voor bedrijfskredieten. Een zakelijk percentage hangt af van de situatie. De Belastingdienst ging in het verleden akkoord met een percentage van minimaal 7%. Inmiddels wordt al gauw een hoger percentage geëist. Het dividend is voor de werk bv niet aftrekbaar en is bij uw holding bv niet belast (deelnemingsvrijstelling).

Voorwaarden

De staatssecretaris van Financiën heeft een aantal voorwaarden geformuleerd waaraan de omzetting naar cumulatief preferente aandelen dient te voldoen. De omzetting wordt dan niet aangemerkt als een vervreemding:

- De gewone aandelen worden bij statutenwijziging omgevormd tot cumulatief preferente aandelen.

- De winstreserves, stille reserves, goodwill en agioreserve die vóór statutenwijziging aan de gewone aandelen waren verbonden, worden volledig toegerekend aan de cumulatief preferente aandelen.

- De preferente aandelen geven recht op een jaarlijks zakelijk dividend, berekend over het nominale preferente kapitaal.

- Als er een bijschrijving van het dividend plaatsvindt op de winstreserve, bestaat in het volgende jaar ook recht op het vastgestelde primair dividend over deze bijschrijving.

- Indien er een verlies wordt afgeboekt op de preferente winstreserves, vindt in een volgend jaar een opboeking van dit verlies op de winstreserves plaats.

- Bij liquidatie van de werk bv worden de preferente winstreserves uitgekeerd aan de preferente aandeelhouder.

Ook is het mogelijk de bestaande aandelen van de werk bv te verletteren. Er is een soortgelijke uitwerking als bij de cumulatief preferente aandelen.

Voordelen

Nog even in het kort de voordelen van cumulatief preferente aandelen:

- Het geeft u een bepaald (minimum) inkomen.

- Het komt tegemoet aan het financieringsprobleem van uw zoon of dochter.

- De zeggenschap kan worden verdeeld over de gewone aandelen en de cumulatief preferente aandelen.

- Mogelijkheid om het vermogen geleidelijk over te dragen door verkoop dan wel schenking.

Schenken van preferente aandelen

Na de bedrijfsopvolging kunt u in de toekomst de preferente aandelen schenken aan uw zoon of dochter. Zie hiertoe ook: schenken aandelen aan kinderen.

De hoofdregel is dat de verkrijging krachtens gift of erfrecht van preferente aandelen niet in aanmerking komt voor de toepassing van de BOR, tenzij deze aandelen zijn ontstaan in het kader van een bedrijfsopvolging. De volgende eisen worden gesteld:

- De preferente aandelen vormen een omzetting van een eerder door erflater of schenker gehouden aanmerkelijk belang van gewone aandelen.

- De omzetting tot preferente aandelen is gepaard gegaan met het toekennen van gewone aandelen aan een ander.

- Ten tijde van de omzetting dreef de vennootschap een onderneming of hield deze vennootschap een medegerechtigdheid.

- De verkrijger van de preferente aandelen is reeds voor ten minste 5% van het geplaatste kapitaal aandeelhouder van gewone aandelen.

Wij kunnen u verder helpen met

- Fiscale second opinion

- BOR en vastgoed

- Rekenmodel schenken onderneming

- Optimalisatie bedrijfsstructuur

Toolkit Bedrijfsopvolging

De gratis toolkit van fiscalist François van der Hoff geeft praktische informatie over het gehele proces van bedrijfsopvolging.

Inhoud:

► Overzicht met tien praktische adviezen (e-mail)

► Voorbeeld BedrijfsOpvolgingsPlan (BOP)

► Processchema en 12-stappenplan

► Blijf op de hoogte via de digitale nieuwsbrief

We respecteren uw privacy en zullen uw gegevens niet aan anderen verstrekken.

Het aanvragen van de toolkit is gelukt! Controleer uw e-mail inbox.

Wij respecteren uw privacy.